19.01

17:08

Карта Польза от Банка Хоум Кредит: бесплатное обслуживание и 5% годовых на остаток

С 17 января 2021 года Банк Хоум Кредит обновляет условия обслуживания дебетовой карты Польза. Теперь обслуживание счета будет полностью бесплатным. Кроме того, при оплате товаров и услуг на сумму от 30 000 рублей в месяц на остаток по карте будет начисляться 5% годовых. При ежемесячных тратах от 7 000 до 29 999,99 рублей по карте будет по-прежнему начисляться 3% годовых по договорам, заключенным с 01.10.2020г.,и 4% годовых по договорам, заключенным до 30.09.2020г. Проценты начисляются на остаток до 300 000 рублей.

Помимо процента на остаток, по карте Польза возвращается 1% кэшбэка за любые покупки, 5% - за покупки в выбранных клиентами категориях и до 22% - за траты в магазинах-партнерах. Кэшбэк начисляется баллами, которые легко конвертируются в личном кабинете участника программы «Польза» по курсу 1 балл = 1 рубль.

«Как показали наши исследования, в период пандемии дополнительный доход в виде повышенного процента на остаток стал таким же важным для клиентов, как и выгодные условия кэшбэка. Поэтому мы скорректировали тарифы и сделали наше лучшее предложение по флагманскому дебетовому продукту Польза для всех клиентов. За счет этих изменений карта станет максимально выгодной: сейчас ставка в 5% годовых сопоставима, а в ряде случаев и превышает предложения банков по вкладам. При этом клиентам больше не придётся платить за обслуживание счета. Мы уверены, что они оценят эти изменения», — комментирует Юрий Коптяев, директор департамента карточных продуктов Банка Хоум Кредит.

Помимо процента на остаток, по карте Польза возвращается 1% кэшбэка за любые покупки, 5% - за покупки в выбранных клиентами категориях и до 22% - за траты в магазинах-партнерах. Кэшбэк начисляется баллами, которые легко конвертируются в личном кабинете участника программы «Польза» по курсу 1 балл = 1 рубль.

«Как показали наши исследования, в период пандемии дополнительный доход в виде повышенного процента на остаток стал таким же важным для клиентов, как и выгодные условия кэшбэка. Поэтому мы скорректировали тарифы и сделали наше лучшее предложение по флагманскому дебетовому продукту Польза для всех клиентов. За счет этих изменений карта станет максимально выгодной: сейчас ставка в 5% годовых сопоставима, а в ряде случаев и превышает предложения банков по вкладам. При этом клиентам больше не придётся платить за обслуживание счета. Мы уверены, что они оценят эти изменения», — комментирует Юрий Коптяев, директор департамента карточных продуктов Банка Хоум Кредит.

13.01

11:20

Итоги года в сфере ЖКХ

Спикер: Артем Евланов, Генеральный директор ООО «ИНТЭК-Строй»

На сегодняшний день в Правительстве обсуждается возможность продления моратория на начисление штрафов за просрочку платежей за коммунальные услуги и взносов на капитальный ремонт. Представители отрасли негативно относятся к данной инициативе, так как за последнее время платежная дисциплина ухудшилась, что обусловлено снижением доходов населения. По прогнозам предприятий ЖКХ, к концу года задолженность за электро- и теплоснабжение увеличится не менее чем на 30–50 млрд. рублей. Наиболее существенное сокращение уровня оплаты тепловой энергии — на 12% — произошло в апреле. Дебиторская задолженность за потребленное тепло на 1 октября составила 176 млрд. руб. По итогам года показатель может вырасти на 10%, до 212,5 млрд. рублей.

Платежи за электроэнергию также снизились в апреле—июне на 5–6%. Причем с января по сентябрь уровень расчетов населения был на 1,7% хуже прошлогодних показателей, в октябре — на 2,7%, в ноябре — уже на 6%. Управляющие компании и ТСЖ в октябре—ноябре снизили расчеты на 7%. Общий долг населения за электроэнергию на 30 сентября — 104,8 млрд рублей, организаций ЖКХ — 60,7 млрд рублей

Причиной накопления задолженности стало не только снижение реальных доходов россиян в текущем году на 8% - рекордное падение с 1999 года (тогда по итогам года падение составило 12,3%). Мораторий на взыскание штрафов и ограничение режима потребления за неоплату определенных категорий потребителей: население, управляющие компании, ТСЖ, также стал стимулом роста долгов за электроэнергию. Коронакризис негативно отразился на деятельности коммунально-бытовых предприятий. Но в тоже время в определенной степени именно большой объем дебиторской задолженности стал драйвером развития цифровизации в сфере ЖКХ. Применение инновационных технологий для автоматизации процессов позволяет снижать потери ресурса и, соответственно, сокращать расходы в тарифах и объем дебиторской задолженности. По нашим прогнозам, в 2021 году, цифровизция станет более масштабной.

Цифровизация позволяет обеспечивать прозрачность отрасли и формироватьт базу полных, достоверных и актуальных данных - о состоянии коммунальных фондов, качестве оказываемых услуг, объемах потребления и потребителях ЖКУ. Если говорить о конкретных цифрах, то, к примеру, установка автоматических индивидуальных тепловых пунктов (АИТП) с погодным регулированием в многоквартирных домах Москвы сократила фактическое потребление ресурсов на 15% от нормативного.

Установка «умных счетчиков» учета электроэнергии экономит время на передачу показателей вручную, так как интеллектуальные приборы сами транслируют данные о потреблении ресурсов в режиме онлайн и снижают размеры платежей на 30% благодаря точному учету.

Цифровизация сферы ЖКХ – это первый этап перехода к «умному» городу, жизнь в котором будет комфортнее, безопаснее и дешевле благодаря интеллектуальным решениям в управлении городской инфраструктурой — транспортом, энергетикой, тепло- и водоснабжением, безопасностью. Системы «умного» города постепенно внедряются во всех городах России и демонстрируют свою эффективность. Так в Таганроге, например, было установлено на улицах города более 11 тысяч энергосберегающих светильников, подключенных к единому автоматизированному центру. Таким образом управление освещением стало автоматическим, что администрации города экономить до 60% электроэнергии в год.

В 2021 году ожидается вступление в силу новые правила, касающиеся компенсаций по ЖКХ для определенных категорий потребителей. Возможно, государственные субсидии позволят частично решить вопрос дебиторской задолженности и стимулируют россиян регулярно оплачивать ЖКУ, а не копить долги.

На сегодняшний день в Правительстве обсуждается возможность продления моратория на начисление штрафов за просрочку платежей за коммунальные услуги и взносов на капитальный ремонт. Представители отрасли негативно относятся к данной инициативе, так как за последнее время платежная дисциплина ухудшилась, что обусловлено снижением доходов населения. По прогнозам предприятий ЖКХ, к концу года задолженность за электро- и теплоснабжение увеличится не менее чем на 30–50 млрд. рублей. Наиболее существенное сокращение уровня оплаты тепловой энергии — на 12% — произошло в апреле. Дебиторская задолженность за потребленное тепло на 1 октября составила 176 млрд. руб. По итогам года показатель может вырасти на 10%, до 212,5 млрд. рублей.

Платежи за электроэнергию также снизились в апреле—июне на 5–6%. Причем с января по сентябрь уровень расчетов населения был на 1,7% хуже прошлогодних показателей, в октябре — на 2,7%, в ноябре — уже на 6%. Управляющие компании и ТСЖ в октябре—ноябре снизили расчеты на 7%. Общий долг населения за электроэнергию на 30 сентября — 104,8 млрд рублей, организаций ЖКХ — 60,7 млрд рублей

Причиной накопления задолженности стало не только снижение реальных доходов россиян в текущем году на 8% - рекордное падение с 1999 года (тогда по итогам года падение составило 12,3%). Мораторий на взыскание штрафов и ограничение режима потребления за неоплату определенных категорий потребителей: население, управляющие компании, ТСЖ, также стал стимулом роста долгов за электроэнергию. Коронакризис негативно отразился на деятельности коммунально-бытовых предприятий. Но в тоже время в определенной степени именно большой объем дебиторской задолженности стал драйвером развития цифровизации в сфере ЖКХ. Применение инновационных технологий для автоматизации процессов позволяет снижать потери ресурса и, соответственно, сокращать расходы в тарифах и объем дебиторской задолженности. По нашим прогнозам, в 2021 году, цифровизция станет более масштабной.

Цифровизация позволяет обеспечивать прозрачность отрасли и формироватьт базу полных, достоверных и актуальных данных - о состоянии коммунальных фондов, качестве оказываемых услуг, объемах потребления и потребителях ЖКУ. Если говорить о конкретных цифрах, то, к примеру, установка автоматических индивидуальных тепловых пунктов (АИТП) с погодным регулированием в многоквартирных домах Москвы сократила фактическое потребление ресурсов на 15% от нормативного.

Установка «умных счетчиков» учета электроэнергии экономит время на передачу показателей вручную, так как интеллектуальные приборы сами транслируют данные о потреблении ресурсов в режиме онлайн и снижают размеры платежей на 30% благодаря точному учету.

Цифровизация сферы ЖКХ – это первый этап перехода к «умному» городу, жизнь в котором будет комфортнее, безопаснее и дешевле благодаря интеллектуальным решениям в управлении городской инфраструктурой — транспортом, энергетикой, тепло- и водоснабжением, безопасностью. Системы «умного» города постепенно внедряются во всех городах России и демонстрируют свою эффективность. Так в Таганроге, например, было установлено на улицах города более 11 тысяч энергосберегающих светильников, подключенных к единому автоматизированному центру. Таким образом управление освещением стало автоматическим, что администрации города экономить до 60% электроэнергии в год.

В 2021 году ожидается вступление в силу новые правила, касающиеся компенсаций по ЖКХ для определенных категорий потребителей. Возможно, государственные субсидии позволят частично решить вопрос дебиторской задолженности и стимулируют россиян регулярно оплачивать ЖКУ, а не копить долги.

31.12

14:04

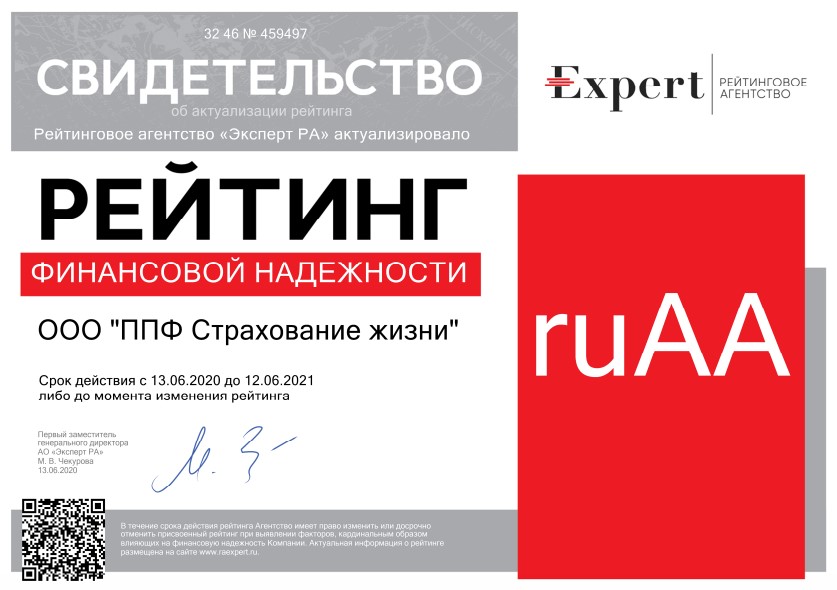

PPF Страхование жизни: итоги 9 месяцев 2020 года

Наличие накоплений и резерва на непредвиденный случай – основа финансовой стабильности любого современного человека. Уже 18 лет компания PPF Страхование жизни помогает клиентам создавать финансовую «подушку безопасности», с помощью которой в сложной ситуации можно оплатить необходимое лечение, сохранить имеющиеся сбережения и к нужному сроку сформировать капитал на важную цель.

Все эти годы компания уделяет особое внимание качеству предоставляемых услуг, оказывая застрахованным поддержку в самые короткие сроки: в 70% случаев выплаты производятся в течение 1-3 дней с момента поступления заявления о страховом случае и необходимых документов.

Главным преимуществом PPF Страхование жизни является возможность выбора доступных и гибких программ: с полисом клиент получает финансовую защиту от широкого перечня болезней и травм сразу на несколько лет или десятилетий, а все условия, включая размер взносов, целевую сумму накоплений, набор рисков, определяет сам и может менять в зависимости от жизненных обстоятельств.

Распространением программ занимаются сотрудники развитой профессиональной агентской сети - финансовые консультанты, которыми компания по праву гордится: эти специалисты не только предоставляют подробные консультации и составляют персональное предложение для каждого клиента, но и сопровождают застрахованных в течение всего периода действия договора, помогая оперативно решать возникающие вопросы. Высокий уровень сервиса и постоянная поддержка клиентов, доступные и эффективные программы, прекрасная репутация на рынке позволяют PPF Страхование жизни устойчиво развиваться и демонстрировать позитивную динамику, в том числе и за 9 месяцев работы в 2020 году:

• Общий объем страховых премий за указанный период увеличился на 8% по сравнению с аналогичным показателем прошлого периода, составив 3 052 120 тыс. руб.;

• С января по сентябрь компания произвела около 20 тыс. страховых выплат и поддержала клиентов на сумму 847 328 тыс. рублей;

• На высоком уровне остается показатель платежеспособности, а именно маржа платежеспособности: превышение требуемой законодательством величины составляет 463%;

• Продолжают увеличиваться резервы и активы: за 9 месяцев 2020 года суммарный объем страховых резервов повысился на 9,3%, достигнув 12 146 672 тыс. рублей, рост активов - 8,9% при общей сумме 16 427 065 тыс. рублей.

Помимо роста финансовых показателей позитивные изменения происходят и в других направлениях работы компании:

• PPF Страхование жизни внимательно относится к нуждам клиентов и дополняет продуктовую линейку актуальными предложениями: осенью компания анонсировала новую программу детского долгосрочного страхования жизни «Звездочка». Полис предусматривает финансовую защиту ребенка от широкого перечня рисков за комфортную стоимость (минимальный размер взноса составляет всего 7 тыс. рублей);

• В связи с постоянным ростом спроса на программы компания продолжает расширять агентскую сеть: за указанный период ее сотрудниками стали более 2 300 человек по всей стране.

Вит Седлачек, председатель Совета директоров PPF Страхование жизни: «Сложная ситуация в мире многих людей заставляет задуматься о важности финансовой защиты своего здоровья и накоплений. Наши программы отвечают этому запросу и помогают снизить значимость финансовых последствий непредвиденных ситуаций. Именно поэтому число наших застрахованных постоянно растет, например, с начала года количество договоров долгосрочного страхования жизни у нас увеличилось на 7,5%. Востребованность наших продуктов позволяет нам расширять агентскую сеть, повышать качество обслуживания, дополнять и обновлять наши предложения, делая их еще более доступными для каждого».

Все эти годы компания уделяет особое внимание качеству предоставляемых услуг, оказывая застрахованным поддержку в самые короткие сроки: в 70% случаев выплаты производятся в течение 1-3 дней с момента поступления заявления о страховом случае и необходимых документов.

Главным преимуществом PPF Страхование жизни является возможность выбора доступных и гибких программ: с полисом клиент получает финансовую защиту от широкого перечня болезней и травм сразу на несколько лет или десятилетий, а все условия, включая размер взносов, целевую сумму накоплений, набор рисков, определяет сам и может менять в зависимости от жизненных обстоятельств.

Распространением программ занимаются сотрудники развитой профессиональной агентской сети - финансовые консультанты, которыми компания по праву гордится: эти специалисты не только предоставляют подробные консультации и составляют персональное предложение для каждого клиента, но и сопровождают застрахованных в течение всего периода действия договора, помогая оперативно решать возникающие вопросы. Высокий уровень сервиса и постоянная поддержка клиентов, доступные и эффективные программы, прекрасная репутация на рынке позволяют PPF Страхование жизни устойчиво развиваться и демонстрировать позитивную динамику, в том числе и за 9 месяцев работы в 2020 году:

• Общий объем страховых премий за указанный период увеличился на 8% по сравнению с аналогичным показателем прошлого периода, составив 3 052 120 тыс. руб.;

• С января по сентябрь компания произвела около 20 тыс. страховых выплат и поддержала клиентов на сумму 847 328 тыс. рублей;

• На высоком уровне остается показатель платежеспособности, а именно маржа платежеспособности: превышение требуемой законодательством величины составляет 463%;

• Продолжают увеличиваться резервы и активы: за 9 месяцев 2020 года суммарный объем страховых резервов повысился на 9,3%, достигнув 12 146 672 тыс. рублей, рост активов - 8,9% при общей сумме 16 427 065 тыс. рублей.

Помимо роста финансовых показателей позитивные изменения происходят и в других направлениях работы компании:

• PPF Страхование жизни внимательно относится к нуждам клиентов и дополняет продуктовую линейку актуальными предложениями: осенью компания анонсировала новую программу детского долгосрочного страхования жизни «Звездочка». Полис предусматривает финансовую защиту ребенка от широкого перечня рисков за комфортную стоимость (минимальный размер взноса составляет всего 7 тыс. рублей);

• В связи с постоянным ростом спроса на программы компания продолжает расширять агентскую сеть: за указанный период ее сотрудниками стали более 2 300 человек по всей стране.

Вит Седлачек, председатель Совета директоров PPF Страхование жизни: «Сложная ситуация в мире многих людей заставляет задуматься о важности финансовой защиты своего здоровья и накоплений. Наши программы отвечают этому запросу и помогают снизить значимость финансовых последствий непредвиденных ситуаций. Именно поэтому число наших застрахованных постоянно растет, например, с начала года количество договоров долгосрочного страхования жизни у нас увеличилось на 7,5%. Востребованность наших продуктов позволяет нам расширять агентскую сеть, повышать качество обслуживания, дополнять и обновлять наши предложения, делая их еще более доступными для каждого».

31.12

13:23

Home Credit Bank и VK Pay запустили HomeShop с возможностью оплаты в рассрочку

Банк Хоум Кредит и VK Pay запустили мини-приложение HomeShop ВКонтакте. С его помощью пользователи соцсети могут выбрать любой из 100 тысяч товаров партнеров и оплатить через VK Pay — в том числе и в рассрочку без процентов.

Одним из первых среди ритейлеров к проекту присоединился Технопарк — крупнейшая сеть магазинов премиальной бытовой техники и электроники для дома.

Всего на данный момент в мини-приложении HomeShop собраны более 100 тысяч товаров от 7 магазинов-партнеров. Среди них Гиперспорт, Софт Лайн, 1500 watt и Цвет Диванов — список партнеров постоянно растет.

Сделать покупку очень просто: откройте HomeShop в каталоге мини-приложений ВКонтакте или перейдите по ссылке https://vk.com/homeshop, выберите нужный товар и способ оплаты (карта или рассрочка), добавьте товар в корзину и оформите заказ. При покупке вы сможете оформить рассрочку VK Pay или использовать рассчитанный заранее лимит, а также выбрать период рассрочки от 4 до 12 месяцев.

Первые клиенты уже успели приобрести товары в мини-приложении HomeShop. Большинство покупок сделаны в рассрочку, а наиболее востребованные товары — смартфоны, телевизоры, наушники, ноутбуки и умные часы.

«В 2017 году мы запустили первый в России маркетплейс товаров в рассрочку. Мы применили свой опыт в построении партнерского маркетплейса, и вместе с коллегами из VK Pay создали HomeShop – мини-приложение, в котором пользователи ВКонтакте могут легко и удобно купить товары в рассрочку от VK Pay и Банка Хоум Кредит. Мы применили свой опыт в построении партнерского маркетплейса и вместе с коллегами из ВКонтакте создали HomeShop – площадку, на которой пользователи ВКонтакте могут легко и удобно купить товары в рассрочку от VK Pay и Банка Хоум Кредит», — прокомментировали в Банке Хоум Кредит.

«В конце октября мы вместе с Банком Хоум Кредит запустили рассрочку VK Pay — первую рассрочку в соцсети. Появление мини-приложения HomeShop сделает эту услугу еще более востребованной. 17 млн пользователей VK Pay уже могут в пару кликов приобрести товары в рассрочку без процентов, не покидая ВКонтакте. В будущем мы планируем сделать процесс ещё проще и интегрировать товары из мини-приложения HomeShop в сервис VK Pay», — прокомментировали VK Pay.

«Мы рады в числе первых партнеров присоединиться к амбициозному проекту Банка Хоум Кредит и VK Pay. Доля онлайн-продаж ритейлеров постоянно увеличивается. Мы уверены, что появление нового канала с доступными рассрочками и удобной витриной предложений прямо в соцсети сделает процесс покупки еще более легким и выгодным», — прокомментировали в Технопарк.

Ранее в этом году ВКонтакте и Банк Хоум Кредит совместно представили совместный продукт — рассрочку VK Pay. Это первая в России рассрочка, которую можно оформлять и погашать прямо в соцсети — в мини-приложении VK Pay. Оформление занимает всего несколько минут и полностью проходит онлайн — идти в банк для подписания договора не нужно. Оплатить в рассрочку можно любые товары и услуги на сайтах партнеров. Подробнее: https://vk.com/press/vk-pay-installment-early-access

Одним из первых среди ритейлеров к проекту присоединился Технопарк — крупнейшая сеть магазинов премиальной бытовой техники и электроники для дома.

Всего на данный момент в мини-приложении HomeShop собраны более 100 тысяч товаров от 7 магазинов-партнеров. Среди них Гиперспорт, Софт Лайн, 1500 watt и Цвет Диванов — список партнеров постоянно растет.

Сделать покупку очень просто: откройте HomeShop в каталоге мини-приложений ВКонтакте или перейдите по ссылке https://vk.com/homeshop, выберите нужный товар и способ оплаты (карта или рассрочка), добавьте товар в корзину и оформите заказ. При покупке вы сможете оформить рассрочку VK Pay или использовать рассчитанный заранее лимит, а также выбрать период рассрочки от 4 до 12 месяцев.

Первые клиенты уже успели приобрести товары в мини-приложении HomeShop. Большинство покупок сделаны в рассрочку, а наиболее востребованные товары — смартфоны, телевизоры, наушники, ноутбуки и умные часы.

«В 2017 году мы запустили первый в России маркетплейс товаров в рассрочку. Мы применили свой опыт в построении партнерского маркетплейса, и вместе с коллегами из VK Pay создали HomeShop – мини-приложение, в котором пользователи ВКонтакте могут легко и удобно купить товары в рассрочку от VK Pay и Банка Хоум Кредит. Мы применили свой опыт в построении партнерского маркетплейса и вместе с коллегами из ВКонтакте создали HomeShop – площадку, на которой пользователи ВКонтакте могут легко и удобно купить товары в рассрочку от VK Pay и Банка Хоум Кредит», — прокомментировали в Банке Хоум Кредит.

«В конце октября мы вместе с Банком Хоум Кредит запустили рассрочку VK Pay — первую рассрочку в соцсети. Появление мини-приложения HomeShop сделает эту услугу еще более востребованной. 17 млн пользователей VK Pay уже могут в пару кликов приобрести товары в рассрочку без процентов, не покидая ВКонтакте. В будущем мы планируем сделать процесс ещё проще и интегрировать товары из мини-приложения HomeShop в сервис VK Pay», — прокомментировали VK Pay.

«Мы рады в числе первых партнеров присоединиться к амбициозному проекту Банка Хоум Кредит и VK Pay. Доля онлайн-продаж ритейлеров постоянно увеличивается. Мы уверены, что появление нового канала с доступными рассрочками и удобной витриной предложений прямо в соцсети сделает процесс покупки еще более легким и выгодным», — прокомментировали в Технопарк.

Ранее в этом году ВКонтакте и Банк Хоум Кредит совместно представили совместный продукт — рассрочку VK Pay. Это первая в России рассрочка, которую можно оформлять и погашать прямо в соцсети — в мини-приложении VK Pay. Оформление занимает всего несколько минут и полностью проходит онлайн — идти в банк для подписания договора не нужно. Оплатить в рассрочку можно любые товары и услуги на сайтах партнеров. Подробнее: https://vk.com/press/vk-pay-installment-early-access

30.12

17:29

Пополнение карт Банка Хоум Кредит в салонах связи и терминалах МТС без комиссии

Банк Хоум Кредит и МТС объявляют о новой возможности для клиентов. Теперь любую дебетовую карту Банка Хоум Кредит можно пополнить наличными в салонах связи и терминалах МТС. Пополнение происходит моментально и без комиссии. Максимальная сумма пополнения за один раз через кассу составит 500 000 руб., через терминал – 15 000 руб.

Для пополнения карты через кассу необходимо:

• Назвать номер карты;

• Предъявить паспорт (по запросу);

• Передать наличные кассиру;

• Проверить указанные в чеке реквизиты;

• Подписать чек.

Для пополнения карты через терминал:

• На главном экране выбрать «Платежи в банки»;

• На открывшемся экране выбрать «Хоум Кредит»;

• Ввести номер карты и сумму;

• Вложить банкноты в купюроприемник;

• Подтвердить перевод;

• Взять чек.

«Партнерство с МТС позволило нам предоставить клиентам новый удобный и выгодный способ пополнения дебетовых карт. Теперь их можно бесплатно пополнять не только в мобильном приложении, интернет-банке и банкоматах cash-in Банка Хоум Кредит, но и в сети МТС по всей России. Мы уверены, что клиенты оценят эту возможность. И наше сотрудничество укрепит позиции обеих компаний на рынке», — отметил Юрий Коптяев, директор департамента карточных продуктов Банка Хоум Кредит.

«Несмотря на четко обозначенный тренд миграции сервисов в онлайн, офлайновые каналы продолжают играть существенную роль во множестве клиентских сценариев. Пополнение банковских карт в нашей сети —востребованная услуга, поэтому список партнеров постоянно расширяется. Мы рады, что теперь этой возможностью смогут пользоваться и клиенты Банка Хоум Кредит. Большое количество фирменных офисов продаж МТС и удобное расположение делают их комфортным местом для получения финансовых услуг», — прокомментировал генеральный директор розничной сети МТС Сергей Беляков.

В настоящее время у МТС около 5 тысяч офисов продаж и терминалов оплаты. Со списком адресов действующих салонов можно ознакомиться на сайте МТС

Для пополнения карты через кассу необходимо:

• Назвать номер карты;

• Предъявить паспорт (по запросу);

• Передать наличные кассиру;

• Проверить указанные в чеке реквизиты;

• Подписать чек.

Для пополнения карты через терминал:

• На главном экране выбрать «Платежи в банки»;

• На открывшемся экране выбрать «Хоум Кредит»;

• Ввести номер карты и сумму;

• Вложить банкноты в купюроприемник;

• Подтвердить перевод;

• Взять чек.

«Партнерство с МТС позволило нам предоставить клиентам новый удобный и выгодный способ пополнения дебетовых карт. Теперь их можно бесплатно пополнять не только в мобильном приложении, интернет-банке и банкоматах cash-in Банка Хоум Кредит, но и в сети МТС по всей России. Мы уверены, что клиенты оценят эту возможность. И наше сотрудничество укрепит позиции обеих компаний на рынке», — отметил Юрий Коптяев, директор департамента карточных продуктов Банка Хоум Кредит.

«Несмотря на четко обозначенный тренд миграции сервисов в онлайн, офлайновые каналы продолжают играть существенную роль во множестве клиентских сценариев. Пополнение банковских карт в нашей сети —востребованная услуга, поэтому список партнеров постоянно расширяется. Мы рады, что теперь этой возможностью смогут пользоваться и клиенты Банка Хоум Кредит. Большое количество фирменных офисов продаж МТС и удобное расположение делают их комфортным местом для получения финансовых услуг», — прокомментировал генеральный директор розничной сети МТС Сергей Беляков.

В настоящее время у МТС около 5 тысяч офисов продаж и терминалов оплаты. Со списком адресов действующих салонов можно ознакомиться на сайте МТС

30.12

13:35

Ветер и солнце переходят в цифру: использование новых технологий на объектах ВИЭ

Спикер: Шевцов Олег Владимирович генеральный директор АО «Трансэнерком»

Внедрение цифровых продуктов, которые оптимизируют работу как целых энергосистем, так и автономных точек генерации, станет стимулом развития рынка ВИЭ в России. Искусственный интеллект, например, эффективнее всего использовать для повышения стабильности энергосистем. Для увеличения стабильности работы объектов генерации энергии, основанной на возобновляемых источниках (ВИЭ), в 2020 году активно применяются технологии ИИ. Например, они позволяют использовать оборудование с цифровыми алгоритмами при прогнозировании выработки и потребления ВИЭ, а также для текущего мониторинга данных о фактическом энергопотреблении ресурса. Это позволяет повысить стабильность энергосистем и прибыльность электросетей при переходе на ВИЭ. Так цифровые решения позволяют устранять перебои электроснабжения, возникающие при двусторонней передачи ресурса между устаревшими технологиями и современными, что вызывает перегрузку сети, и отключения.

В 2020 году, особенно, в период пандемии, цифровые технологии, внедренные на объектах ВИЭ, показали себя как эффективный инструмент преодоления кризисных ситуаций, который обеспечивает работоспособность в самых непредсказуемых ситуациях. Например, робототехника заменяет человеческий труд при высотных работах на ВИЭ – очистки лопастей ветряков от грязи, из-за которой ВЭС теряет до 60% эффективности.

В программе развития альтернативной энергетики на 2025 – 2035 годы учтены также отдельные инструменты для конкретных регионов и отраслей промышленности. Это необходимо для оценки климатических рисков и, в случае необходимости, разработки планов адаптации объектов ВИЭ в зависимости от локации. Так, например, создание цифрового двойника ветро- или солнечной электростанции с учетом сейсмического, ландшафтного и климатического положения региона, позволит спрогнозировать риски на этапе проектирования объекта ВИЭ, скорректировать их на этапе строительства и обеспечить тем самым эффективность его работы в субъекте РФ. В 2021 году такой проект будет реализован в Арктике - цифровой двойник ВЭС позволит рассчитать режимы работы ветроагрегата с учетом природных ресурсов в регионе и спроектировать конструкцию объекта с учетом рисков.

Основной целью программы развития ВИЭ на следующее десятилетие - сделать «зеленую» энергетику стабильной, доступной и востребованной без дополнительного финансирования со стороны государства при помощи цифровых инструментов. Это станет драйвером для развития других отраслей экономики России: промышленность, наука, образование, сервисные услуги и инновационные технологии.

По итогам второй программы будет построено и введено в эксплуатацию около 7 ГВт генерации на основе возобновляемых источников энергии. В свою очередь это позволит организовать новые локализованные производства, привлечь инвесторов в отрасль, а также продолжить работу над конкурентоспособностью ВИЭ с традиционной генерацией после 2030 года.

Что касается цифровизации сегмента ВИЭ, то в ближайшем будущем в отрасль будут внедряться новые технологии накопления энергии, интеллектуальных систем прогнозирования выработки и спроса, предиктивной аналитики состояния оборудования, управления потреблением и многие другие.

Внедрение цифровых продуктов, которые оптимизируют работу как целых энергосистем, так и автономных точек генерации, станет стимулом развития рынка ВИЭ в России. Искусственный интеллект, например, эффективнее всего использовать для повышения стабильности энергосистем. Для увеличения стабильности работы объектов генерации энергии, основанной на возобновляемых источниках (ВИЭ), в 2020 году активно применяются технологии ИИ. Например, они позволяют использовать оборудование с цифровыми алгоритмами при прогнозировании выработки и потребления ВИЭ, а также для текущего мониторинга данных о фактическом энергопотреблении ресурса. Это позволяет повысить стабильность энергосистем и прибыльность электросетей при переходе на ВИЭ. Так цифровые решения позволяют устранять перебои электроснабжения, возникающие при двусторонней передачи ресурса между устаревшими технологиями и современными, что вызывает перегрузку сети, и отключения.

В 2020 году, особенно, в период пандемии, цифровые технологии, внедренные на объектах ВИЭ, показали себя как эффективный инструмент преодоления кризисных ситуаций, который обеспечивает работоспособность в самых непредсказуемых ситуациях. Например, робототехника заменяет человеческий труд при высотных работах на ВИЭ – очистки лопастей ветряков от грязи, из-за которой ВЭС теряет до 60% эффективности.

В программе развития альтернативной энергетики на 2025 – 2035 годы учтены также отдельные инструменты для конкретных регионов и отраслей промышленности. Это необходимо для оценки климатических рисков и, в случае необходимости, разработки планов адаптации объектов ВИЭ в зависимости от локации. Так, например, создание цифрового двойника ветро- или солнечной электростанции с учетом сейсмического, ландшафтного и климатического положения региона, позволит спрогнозировать риски на этапе проектирования объекта ВИЭ, скорректировать их на этапе строительства и обеспечить тем самым эффективность его работы в субъекте РФ. В 2021 году такой проект будет реализован в Арктике - цифровой двойник ВЭС позволит рассчитать режимы работы ветроагрегата с учетом природных ресурсов в регионе и спроектировать конструкцию объекта с учетом рисков.

Основной целью программы развития ВИЭ на следующее десятилетие - сделать «зеленую» энергетику стабильной, доступной и востребованной без дополнительного финансирования со стороны государства при помощи цифровых инструментов. Это станет драйвером для развития других отраслей экономики России: промышленность, наука, образование, сервисные услуги и инновационные технологии.

По итогам второй программы будет построено и введено в эксплуатацию около 7 ГВт генерации на основе возобновляемых источников энергии. В свою очередь это позволит организовать новые локализованные производства, привлечь инвесторов в отрасль, а также продолжить работу над конкурентоспособностью ВИЭ с традиционной генерацией после 2030 года.

Что касается цифровизации сегмента ВИЭ, то в ближайшем будущем в отрасль будут внедряться новые технологии накопления энергии, интеллектуальных систем прогнозирования выработки и спроса, предиктивной аналитики состояния оборудования, управления потреблением и многие другие.

30.12

11:32

Робототехника в электроэнергетике: дань моде на инновации или необходимость?

Спикер: Артем Евланов, Генеральный директор ООО «ИНТЭК-Строй»

В 2018 году плотность роботизации в России составляла всего 5 к 10 000, при среднем мировом показателе в 99 роботов на 10 000 рабочих мест. При этом Россия имеет перспективы сократить отставание за счет роста интереса к робототехнике и автоматизации производства как среди небольших компаний, так и среди крупных государственных заказчиков. Например, на данный момент роботы востребованы в сфере производства электроники, металлургии, химической и пищевой промышленности.

В энергетической отрасли роботы чаще всего применяются при выполнении работ, непосильных или опасных для человека. Например, машины могут разбирать реакторы вышедших из строя АЭС, определять уровень радиации, определять места утечки и нахождения радиоактивного топлива. В будущем роботизация затронет все стадии замкнутого ядерного топливного цикла: от изготовления ядерного топлива до обращения с радиоактивными отходами.

Роботы востребованы также в производстве электротехники. Например, машины используются в производстве и сборке электротехнического оборудования: аккумуляторных и солнечных батарей, автоматических выключателей. Основными требованиями при изготовлении этих элементов являются точность и скрупулёзная аккуратность. На сегодняшний день минимальной допустимой погрешностью при производстве электротехнической продукции считается одна-две десятых миллиметра, а такой погрешности можно достичь только, используя при обработке и сборке элементов роботизированную технику.

Нашли применение робототехнике и на объектах альтернативной энергетики: солнечных и ветряных электростанциях. Здесь машины используются для решения проблемы загрязнения солнечных панелей и лопастей ветряков, из-за чего СЭС и ВЭС теряют до 60% своей эффективности. Один робот при помощи встроенных щеток и без воды может один очистить от 182 до 274 метров солнечных панелей или проверить техническое состояние ветряных турбин на высоте 198 м (размер промышленного ветрогенератора).

Российские разработчики в области робототехники существенно отстают от зарубежных. Однако отставание можно сократить за счет научно-технического потенциала и инвестиций на сумму в 1,118 трлн рублей в рамках реализации программы «Цифровая экономика». Необходимость в таких бюджетах объясняется по-прежнему большими расходами на производство роботов. Например, для сборки и тестирования робототехники требуется примерно 1,5-3 тысяч м² площади, аренда такого помещения обойдется в среднем в 1 млн рублей ежемесячно. Помимо этого, большую часть расходов составляют импортные комплектующие из-за отсутствия российских аналогов, а также регистрация и получение патента на сконструированный экземпляр.

По прогнозам к 2024 году на российских предприятиях из всех действующих роботов 40% будет выпущено в России, основным драйвером развития рынка станет снижение конечной цены для заказчика. Сейчас робот с внедрением стоит около 10 миллионов рублей, поэтому из покупают единичные крупные предприятия. Когда цена снизится до 1,8 млн рублей роботов будут закупать тысячами и десятками тысяч представители разных сегментов бизнеса.

Чтобы стимулировать спрос на робототехнику необходима поддержка государства, как информационная, отражающая все преимущества автоматизации производства, так и прямая финансовая. Например, эффективными стимулами стали бы налоговые льготы для предприятий, внедряющих роботов, субсидии на переобучение персонала для взаимодействия с машинами, а также льготные условия кредитования и лизинга робототехники.

В 2018 году плотность роботизации в России составляла всего 5 к 10 000, при среднем мировом показателе в 99 роботов на 10 000 рабочих мест. При этом Россия имеет перспективы сократить отставание за счет роста интереса к робототехнике и автоматизации производства как среди небольших компаний, так и среди крупных государственных заказчиков. Например, на данный момент роботы востребованы в сфере производства электроники, металлургии, химической и пищевой промышленности.

В энергетической отрасли роботы чаще всего применяются при выполнении работ, непосильных или опасных для человека. Например, машины могут разбирать реакторы вышедших из строя АЭС, определять уровень радиации, определять места утечки и нахождения радиоактивного топлива. В будущем роботизация затронет все стадии замкнутого ядерного топливного цикла: от изготовления ядерного топлива до обращения с радиоактивными отходами.

Роботы востребованы также в производстве электротехники. Например, машины используются в производстве и сборке электротехнического оборудования: аккумуляторных и солнечных батарей, автоматических выключателей. Основными требованиями при изготовлении этих элементов являются точность и скрупулёзная аккуратность. На сегодняшний день минимальной допустимой погрешностью при производстве электротехнической продукции считается одна-две десятых миллиметра, а такой погрешности можно достичь только, используя при обработке и сборке элементов роботизированную технику.

Нашли применение робототехнике и на объектах альтернативной энергетики: солнечных и ветряных электростанциях. Здесь машины используются для решения проблемы загрязнения солнечных панелей и лопастей ветряков, из-за чего СЭС и ВЭС теряют до 60% своей эффективности. Один робот при помощи встроенных щеток и без воды может один очистить от 182 до 274 метров солнечных панелей или проверить техническое состояние ветряных турбин на высоте 198 м (размер промышленного ветрогенератора).

Российские разработчики в области робототехники существенно отстают от зарубежных. Однако отставание можно сократить за счет научно-технического потенциала и инвестиций на сумму в 1,118 трлн рублей в рамках реализации программы «Цифровая экономика». Необходимость в таких бюджетах объясняется по-прежнему большими расходами на производство роботов. Например, для сборки и тестирования робототехники требуется примерно 1,5-3 тысяч м² площади, аренда такого помещения обойдется в среднем в 1 млн рублей ежемесячно. Помимо этого, большую часть расходов составляют импортные комплектующие из-за отсутствия российских аналогов, а также регистрация и получение патента на сконструированный экземпляр.

По прогнозам к 2024 году на российских предприятиях из всех действующих роботов 40% будет выпущено в России, основным драйвером развития рынка станет снижение конечной цены для заказчика. Сейчас робот с внедрением стоит около 10 миллионов рублей, поэтому из покупают единичные крупные предприятия. Когда цена снизится до 1,8 млн рублей роботов будут закупать тысячами и десятками тысяч представители разных сегментов бизнеса.

Чтобы стимулировать спрос на робототехнику необходима поддержка государства, как информационная, отражающая все преимущества автоматизации производства, так и прямая финансовая. Например, эффективными стимулами стали бы налоговые льготы для предприятий, внедряющих роботов, субсидии на переобучение персонала для взаимодействия с машинами, а также льготные условия кредитования и лизинга робототехники.

29.12

18:30

Банк Хоум Кредит запустил новогодний квест: призовой фонд – миллион рублей

Банк Хоум Кредит объявляет о запуске новогоднего квеста для клиентов с активными банковскими картами. Квест продлится до 31 декабря 2020 года, призовой фонд – миллион рублей.

Отличительная особенность новогоднего квеста в том, что банк будет присылать сообщения и новые игровые задания в режиме реального времени – сразу после выполнения предыдущих. Всего квест будет состоять из шести простых заданий, связанных с использованием продуктов банка и мобильного приложения «Хоум Кредит».

Приглашение принять участие в квесте будет рассылаться по всем каналам: через смс-сообщения, e-mail рассылку, push-уведомления. Вместе с приглашением участникам придет и первое задание. Те, кто справится со всеми шестью заданиями, войдут в список победителей, которые разделят между собой призовой фонд в 1 миллион рублей. Подведение итогов квеста, а также награждение победителей будет проводиться в январе 2021 года.

«Наши первые два квеста для клиентов показали очень хорошие результаты: продажи дебетовых карт в отдельных сегментах выросли на 49%, а использование мобильного приложения – почти на 10%. Наши клиенты не только получили бонусы от участия в квестах, но и открыли для себя новые продукты и услуги банка, больше узнали о возможностях приложения. Мы рассчитываем, что новый квест поддержит этот тренд», — комментирует Сергей Исаев, директор департамента по работе с клиентской базой Банка Хоум Кредит.

Отличительная особенность новогоднего квеста в том, что банк будет присылать сообщения и новые игровые задания в режиме реального времени – сразу после выполнения предыдущих. Всего квест будет состоять из шести простых заданий, связанных с использованием продуктов банка и мобильного приложения «Хоум Кредит».

Приглашение принять участие в квесте будет рассылаться по всем каналам: через смс-сообщения, e-mail рассылку, push-уведомления. Вместе с приглашением участникам придет и первое задание. Те, кто справится со всеми шестью заданиями, войдут в список победителей, которые разделят между собой призовой фонд в 1 миллион рублей. Подведение итогов квеста, а также награждение победителей будет проводиться в январе 2021 года.

«Наши первые два квеста для клиентов показали очень хорошие результаты: продажи дебетовых карт в отдельных сегментах выросли на 49%, а использование мобильного приложения – почти на 10%. Наши клиенты не только получили бонусы от участия в квестах, но и открыли для себя новые продукты и услуги банка, больше узнали о возможностях приложения. Мы рассчитываем, что новый квест поддержит этот тренд», — комментирует Сергей Исаев, директор департамента по работе с клиентской базой Банка Хоум Кредит.

29.12

18:28

Мобильное приложение Хоум Кредит вошло в топ рейтинга Markswebb

Ведущее консалтинговое агентство Markswebb присвоило мобильному приложению Банка Хоум Кредит 3 место в категории Digital Office (Цифровой офис), 13 место в категории Daily Banking (Ежедневный банкинг) и 4 место в категории Ecosystem Core (Центр экосистемы) в рейтинге Mobile Banking Rank 2020.

Mobile Banking Rank — ежегодная премия-рейтинг в области диджитал-продуктов и сервисов банков, которая оценивает развитие мобильного банкинга по более чем 1200 параметрам и критериям.

В ходе презентации рейтинга представители Markswebb отметили существенные улучшения, которые Банк Хоум Кредит внедрил в мобильное приложение за последний год. В категории Digital Office были отмечены опции закрытия карты, смены персональных данных прямо в приложении. В категории Daily Banking — появление переводов через Систему быстрых платежей (СБП), аналитики финансов, улучшение платежей и общего функционала приложения. Кроме того, агентство отметило существенный рост банка в категории Daily Banking — сразу на 10 пунктов относительно прошлого года.

«В 2020 году мы сосредоточились на простоте и удобстве использования наших продуктов и сервисов, чтобы каждый клиент получил пользу от всех возможностей приложения. Ежемесячно миллионы клиентов пользуются приложением Хоум Кредит, у каждого из них свои потребности и понимание комфорта. Поэтому наш главный приоритет — улучшение пользовательского опыта и предоставление максимально удобных банковских инструментов для всех. Мы рады, что наши усилия отмечают не только клиенты, но и профессиональное сообщество. Это общее достижение команды, развивающей приложение Хоум Кредит», — комментирует Павел Михалев, директор департамента по развитию онлайн-сервисов Банка Хоум Кредит.

Приложение Хоум Кредит позволяет пользоваться всеми преимуществами продуктов и сервисов банка. С его помощью можно оформлять новые продукты, подробно следить за всеми операциями, контролировать личные финансы и управлять ими, совершать платежи и переводы и многое другое. Благодаря постоянной работе по усовершенствованию приложения им пользуется уже 80% активной клиентской базы банка.

В 2021 году команда приложения Хоум Кредит продолжит работу над повышением простоты и удобства его использования, расширением функциональности, предоставлением доступа к управлению максимальным количеством продуктов и запуском новых востребованных клиентами опций.

Mobile Banking Rank — ежегодная премия-рейтинг в области диджитал-продуктов и сервисов банков, которая оценивает развитие мобильного банкинга по более чем 1200 параметрам и критериям.

В ходе презентации рейтинга представители Markswebb отметили существенные улучшения, которые Банк Хоум Кредит внедрил в мобильное приложение за последний год. В категории Digital Office были отмечены опции закрытия карты, смены персональных данных прямо в приложении. В категории Daily Banking — появление переводов через Систему быстрых платежей (СБП), аналитики финансов, улучшение платежей и общего функционала приложения. Кроме того, агентство отметило существенный рост банка в категории Daily Banking — сразу на 10 пунктов относительно прошлого года.

«В 2020 году мы сосредоточились на простоте и удобстве использования наших продуктов и сервисов, чтобы каждый клиент получил пользу от всех возможностей приложения. Ежемесячно миллионы клиентов пользуются приложением Хоум Кредит, у каждого из них свои потребности и понимание комфорта. Поэтому наш главный приоритет — улучшение пользовательского опыта и предоставление максимально удобных банковских инструментов для всех. Мы рады, что наши усилия отмечают не только клиенты, но и профессиональное сообщество. Это общее достижение команды, развивающей приложение Хоум Кредит», — комментирует Павел Михалев, директор департамента по развитию онлайн-сервисов Банка Хоум Кредит.

Приложение Хоум Кредит позволяет пользоваться всеми преимуществами продуктов и сервисов банка. С его помощью можно оформлять новые продукты, подробно следить за всеми операциями, контролировать личные финансы и управлять ими, совершать платежи и переводы и многое другое. Благодаря постоянной работе по усовершенствованию приложения им пользуется уже 80% активной клиентской базы банка.

В 2021 году команда приложения Хоум Кредит продолжит работу над повышением простоты и удобства его использования, расширением функциональности, предоставлением доступа к управлению максимальным количеством продуктов и запуском новых востребованных клиентами опций.

29.12

18:12

Цифровизация в сфере РЖД

Спикер: Артем Евланов, Генеральный директор ООО «ИНТЭК-Строй»

Транспортная отрасль – одна из основных направлений реализации национальной программы «Цифровая экономика РФ». На всех видах транспорта в 2020 году активно внедряются инновационные решения для оптимизации управления грузовыми и пассажирскими перевозками. Например, инфраструктура железных дорог оснащается интернетом вещей, big data, интеллектуальными системами, блокчейном, технологиями беспроводной связи, виртуальной и дополненной реальностями. Так в настоящее время на российских железнодорожных путях используется высокоточная система координат (HACS) и связанные с ней цифровые модели путей и инфраструктуры. Эти технологии позволили создать единую пространственно-временную систему описания основных элементов инфраструктуры для построения цифровых маршрутных карт для поездов и высокоточного навигационного позиционирования транспортных средств.

Большое внимание в 2020 году уделяется не только железнодорожным путям, но и сопутствующей инфраструктуре РЖД. Например, в столичном метрополитене внедряются различные инновационные технологии для удобства москвичей. Так в городе создается «умная» логистика по принципу бесшовных технологий: строительство мини-вокзалов на одном из самых загруженных направлений – Октябрьской железной дороге. При этом большинство составов оснащено современными онлайн-сервисами: мультимедийным контентом, возможностью покупки товаров в дорогу, предложениями туристических услуг, возможностью зарядить телефон и другими.

Сейчас в России реализуется программа «Вокзал 2025», которая способствует диджитализации всех процессов - сопровождения клиентов на всех этапах пути и автоматизированное сервисное обслуживание. Итогом реализации программы станет возможность пассажирам «бесшовных» пересадок между видами транспорта и большой список различных модальностей для пассажиров. Под «бесшовными» пассажирскими перевозками подразумевается возможность получения всех услуг на единой цифровой платформе: от заказов билетов и такси до бронирования гостиницы.

Транспортная отрасль – одна из основных направлений реализации национальной программы «Цифровая экономика РФ». На всех видах транспорта в 2020 году активно внедряются инновационные решения для оптимизации управления грузовыми и пассажирскими перевозками. Например, инфраструктура железных дорог оснащается интернетом вещей, big data, интеллектуальными системами, блокчейном, технологиями беспроводной связи, виртуальной и дополненной реальностями. Так в настоящее время на российских железнодорожных путях используется высокоточная система координат (HACS) и связанные с ней цифровые модели путей и инфраструктуры. Эти технологии позволили создать единую пространственно-временную систему описания основных элементов инфраструктуры для построения цифровых маршрутных карт для поездов и высокоточного навигационного позиционирования транспортных средств.

Большое внимание в 2020 году уделяется не только железнодорожным путям, но и сопутствующей инфраструктуре РЖД. Например, в столичном метрополитене внедряются различные инновационные технологии для удобства москвичей. Так в городе создается «умная» логистика по принципу бесшовных технологий: строительство мини-вокзалов на одном из самых загруженных направлений – Октябрьской железной дороге. При этом большинство составов оснащено современными онлайн-сервисами: мультимедийным контентом, возможностью покупки товаров в дорогу, предложениями туристических услуг, возможностью зарядить телефон и другими.

Сейчас в России реализуется программа «Вокзал 2025», которая способствует диджитализации всех процессов - сопровождения клиентов на всех этапах пути и автоматизированное сервисное обслуживание. Итогом реализации программы станет возможность пассажирам «бесшовных» пересадок между видами транспорта и большой список различных модальностей для пассажиров. Под «бесшовными» пассажирскими перевозками подразумевается возможность получения всех услуг на единой цифровой платформе: от заказов билетов и такси до бронирования гостиницы.

20.11

15:56

«Звездочка» - новая программа PPF Страхование жизни

По данным опросов, благополучие детей и уверенность в их будущем являются одной из главных ценностей для россиян*. «Как обеспечить беззаботное детство своему ребенку? Как сделать так, чтобы при необходимости всегда были средства на лечение малыша, будь то травма, полученная на тренировке, или болезнь, требующая дорогостоящего лечения?» - этими вопросами сегодня задаются многие родители.

Однако, как показывает практика, далеко не у всех есть финансовый резерв на случай непредвиденной ситуации с ребёнком. По информации аналитического центра НАФИ, 42% россиян в случае потери основного источника дохода сбережений хватит только на один месяц. При этом чем больше детей в семье, тем меньше срок, на который будет достаточно накоплений, если родители лишаться работы*.

Для того, чтобы родители могли не беспокоиться о настоящем своего ребенка и обеспечить ему должный уход и заботу при самых разных обстоятельствах, компания PPF Страхование жизни разработала программу «Звездочка». В полис входит финансовая поддержка при травмах, серьезных заболеваниях, госпитализации ребенка в результате несчастного случая или болезни, его реанимации, хирургических операциях. Примечательно, что выплаты полагаются и при травмах, полученных во время занятий спортом.

Программа «Звездочка» доступна для всех желающих: так как продукт долгосрочный и рассчитан на защиту ребенка с 1 года до 25 лет, родители могут оплачивать полис комфортными суммами, практически незаметными для семейного бюджета. Так, минимальный взнос по договору составляет всего 7 тыс. рублей в год.

При этом, как и другие продукты компании, «Звездочка» является гибким полисом: при заключении договора родители сами выбирают срок страхования ребенка, перечень рисков, размер страховой суммы, взносов и их периодичность. Более того, в течение всего срока действия программы исходя из потребностей ребенка и возможностей семьи они могут менять условия полиса (срок страхования, страховую сумму и частоту оплаты взносов).

Неоспоримым преимуществом «Звездочки» является возврат до 75% взносов, вложенных родителями в защиту ребенка. Это позволяет семье обеспечить не только стабильное настоящее малыша, но и сделать вклад в его будущее, сформировав накопления к началу его взрослой жизни.

Дмитрий Дубина, технический директор PPF Страхование жизни: «Уже 18 лет компания работает на российском рынке страхования жизни и выстраивает с клиентами долгосрочные отношения. Залог этой долгосрочности – обеспечение эффективной защиты за разумную стоимость. Для того, чтобы наши программы всегда соответствовали потребностям и возможностям клиентов, мы тщательно анализируем нужды людей. В текущей ситуации обеспечение финансовой безопасности детей приобрело особое значение, ведь каждому родителю важно сохранить крепкое здоровье ребенка независимо от состояния экономики и уровня доходов. Благодаря доступной цене наш новый продукт «Звездочка» позволяет это сделать всем желающим».

*Источник – ФОМ: https://fom.ru/Obraz-zhizni/14367

*Источник – НАФИ: https://nafi.ru/analytics/finansovye-trudnosti-v-period-samoizolyatsii/

Однако, как показывает практика, далеко не у всех есть финансовый резерв на случай непредвиденной ситуации с ребёнком. По информации аналитического центра НАФИ, 42% россиян в случае потери основного источника дохода сбережений хватит только на один месяц. При этом чем больше детей в семье, тем меньше срок, на который будет достаточно накоплений, если родители лишаться работы*.

Для того, чтобы родители могли не беспокоиться о настоящем своего ребенка и обеспечить ему должный уход и заботу при самых разных обстоятельствах, компания PPF Страхование жизни разработала программу «Звездочка». В полис входит финансовая поддержка при травмах, серьезных заболеваниях, госпитализации ребенка в результате несчастного случая или болезни, его реанимации, хирургических операциях. Примечательно, что выплаты полагаются и при травмах, полученных во время занятий спортом.

Программа «Звездочка» доступна для всех желающих: так как продукт долгосрочный и рассчитан на защиту ребенка с 1 года до 25 лет, родители могут оплачивать полис комфортными суммами, практически незаметными для семейного бюджета. Так, минимальный взнос по договору составляет всего 7 тыс. рублей в год.

При этом, как и другие продукты компании, «Звездочка» является гибким полисом: при заключении договора родители сами выбирают срок страхования ребенка, перечень рисков, размер страховой суммы, взносов и их периодичность. Более того, в течение всего срока действия программы исходя из потребностей ребенка и возможностей семьи они могут менять условия полиса (срок страхования, страховую сумму и частоту оплаты взносов).

Неоспоримым преимуществом «Звездочки» является возврат до 75% взносов, вложенных родителями в защиту ребенка. Это позволяет семье обеспечить не только стабильное настоящее малыша, но и сделать вклад в его будущее, сформировав накопления к началу его взрослой жизни.

Дмитрий Дубина, технический директор PPF Страхование жизни: «Уже 18 лет компания работает на российском рынке страхования жизни и выстраивает с клиентами долгосрочные отношения. Залог этой долгосрочности – обеспечение эффективной защиты за разумную стоимость. Для того, чтобы наши программы всегда соответствовали потребностям и возможностям клиентов, мы тщательно анализируем нужды людей. В текущей ситуации обеспечение финансовой безопасности детей приобрело особое значение, ведь каждому родителю важно сохранить крепкое здоровье ребенка независимо от состояния экономики и уровня доходов. Благодаря доступной цене наш новый продукт «Звездочка» позволяет это сделать всем желающим».

*Источник – ФОМ: https://fom.ru/Obraz-zhizni/14367

*Источник – НАФИ: https://nafi.ru/analytics/finansovye-trudnosti-v-period-samoizolyatsii/

12.11

16:59

Добровольное пенсионное страхование жизни: почему это выгодно

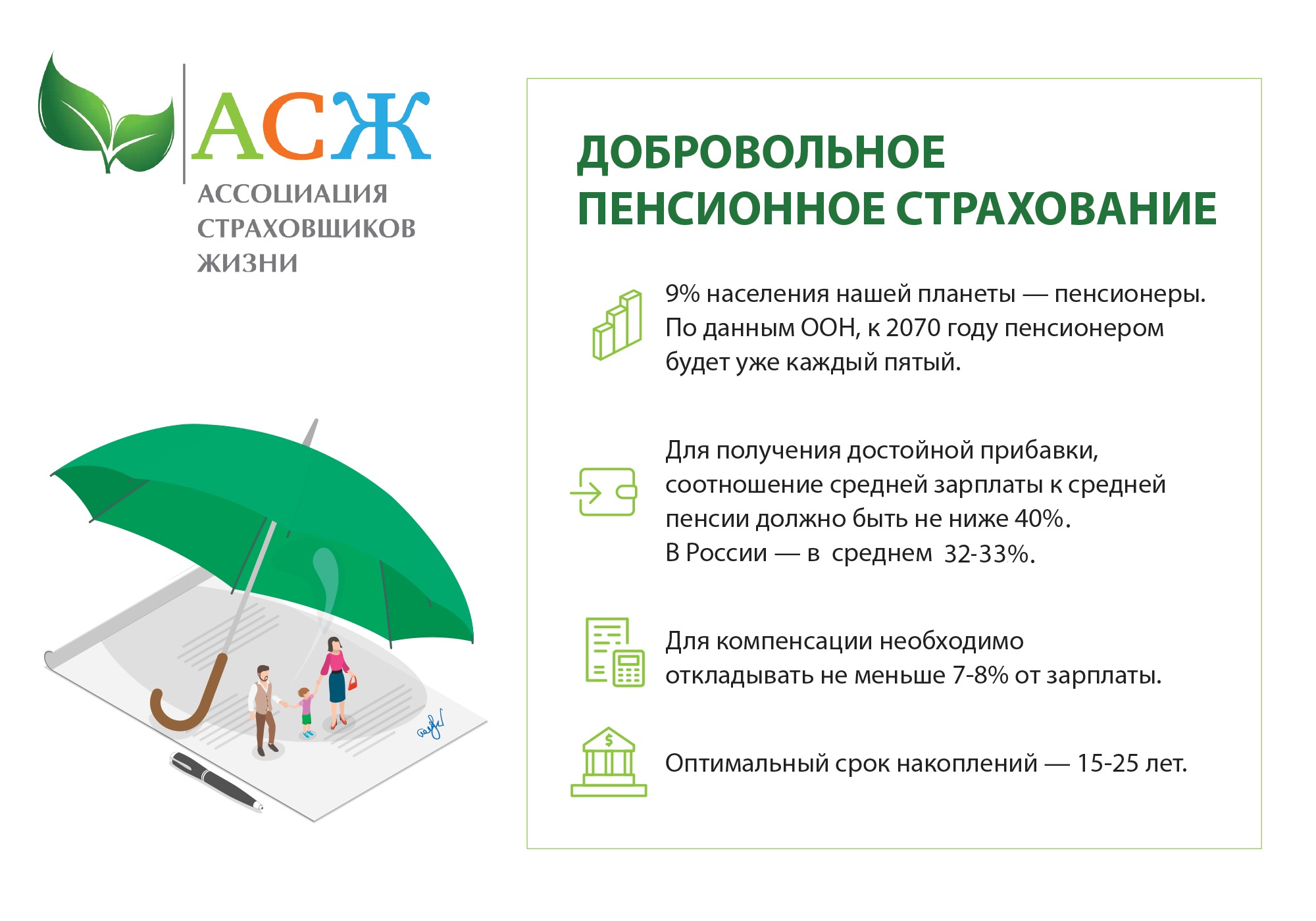

Сегодня 9% населения нашей планеты - пенсионеры. По данным ООН, к 2070 году пенсионером будет уже каждый пятый. Во всем мире растет продолжительность жизни, но как сделать эту долгую жизнь обеспеченной, если государственные ресурсы ограничены? Решением становится добровольное пенсионное страхование жизни.

В России пенсионное страхование - небольшой, но уверенно растущий сегмент страхования жизни. Его сборы пока составляют 0,5% рынка, зато за последний год они увеличились больше, чем на треть. Это говорит о том, что люди все активнее заботятся о своем будущем, самостоятельно обеспечивая себе прибавку к государственным выплатам.

«Система пенсионного страхования жизни давно подтвердила свою эффективность во многих странах. Вы наверняка слышали о размерах пенсии Дании. Эта страна с 2012 по 2017 год занимала первое место в рейтинге стран с лучшей пенсионной системой. При этом заметную часть пенсии составляет накопительная часть, в основном - добровольная, т.е. средства, которые жители самостоятельно откладывают с помощью выбранных страховых компаний. Если анализировать ситуацию в Дании, получается: большие выплаты получают граждане, отработавшие 40 лет и регулярно откладывавшие деньги в течение этого времени.

Аналогичное положение вещей и в других европейских странах. Если же посмотреть на Россию, то мы увидим: пенсионное страхование жизни в нашей стране стремительно развивается. Залогом его популярности в первую очередь служат доступность, эффективность и потребность россиян обеспечить хорошую прибавку к пенсии. Еще одной мотивацией самостоятельно формировать сбережения является продление заморозки накопительной части пенсии до 2024 года. То есть личные счета россиян не пополняются уже в течение 10 лет. Это еще раз подтверждает необходимость каждому из нас заботиться о своем будущем», — отмечает Сергей Перелыгин, президент Ассоциации Страховщиков Жизни.

Почему россияне выбирают добровольное пенсионное страхование, не ограничиваясь обязательным?

● Чтобы сохранить привычный уровень жизни. Страховые накопления обеспечат прибавку к пенсии, и после 60-65 лет не придется резко урезать расходы.

● Чтобы не зависеть от родственников или государства. Традиционная модель — рожать больше двух детей, чтобы гарантировать себе финансовую стабильность на пенсии - отходит в прошлое. Современные люди предпочитают рассчитывать на свой доход и пенсионные фонды.

● Чтобы получать пенсию вне зависимости от стажа. Государство выплачивает страховую пенсию только тем, кто официально отработал минимум 10 лет (а в 2024 году требуемый стаж увеличится уже до 15 лет). Самозанятые и иностранцы могут сами формировать свою пенсию с помощью добровольного пенсионного страхования.

Преимущества добровольного пенсионного страхования

Контролируемые взносы и условия страхования

Можно выбирать срок накоплений, размер и частоту взносов: раз в месяц, раз в квартал или раз в год. Кроме того, можно регулировать и график выплат, определив вариант выплаты накоплений, т.е. человек сам определяет, хочет получить свои деньги одномоментно или в течение нескольких лет.

Гарантия сохранения накоплений

При непредвиденной травме или болезни страховая компания поможет справиться с трудной ситуацией и сохранить накопления. Также существуют дополнительные программы накопительного пенсионного страхования, при которых человек, получив 1 или 2 группу инвалидности, освобождается от взносов и даже получает свои накопления к определенному в договоре сроку.

Наследуемая пенсия

Если с застрахованным человеком что-то случается до того, как он получил все выплаты, деньги не сгорают, а продолжают выплачиваться заранее выбранному наследнику.

Как рассчитать оптимальный размер взноса

Сколько нужно откладывать, чтобы получать достойную пенсию?

Это зависит от двух показателей:

1. индивидуальный доход,

2. коэффициент замещения, т.е. соотношение средней пенсии и средней зарплаты в стране.

По рекомендациям Всемирного банка нормальный коэффициент замещения должен быть 40%. Этот же показатель прописан и в конвенции Международной организации труда.

В России коэффициент замещения составляет 32,5%, и экономисты РАНХиГС утверждают, что до 2024 он не вырастет.

Соответственно, чтобы компенсировать разницу страховыми выплатами, нужно делать взносы минимум по 7-8% от зарплаты в течение 15-25 лет.

В России пенсионное страхование - небольшой, но уверенно растущий сегмент страхования жизни. Его сборы пока составляют 0,5% рынка, зато за последний год они увеличились больше, чем на треть. Это говорит о том, что люди все активнее заботятся о своем будущем, самостоятельно обеспечивая себе прибавку к государственным выплатам.

«Система пенсионного страхования жизни давно подтвердила свою эффективность во многих странах. Вы наверняка слышали о размерах пенсии Дании. Эта страна с 2012 по 2017 год занимала первое место в рейтинге стран с лучшей пенсионной системой. При этом заметную часть пенсии составляет накопительная часть, в основном - добровольная, т.е. средства, которые жители самостоятельно откладывают с помощью выбранных страховых компаний. Если анализировать ситуацию в Дании, получается: большие выплаты получают граждане, отработавшие 40 лет и регулярно откладывавшие деньги в течение этого времени.

Аналогичное положение вещей и в других европейских странах. Если же посмотреть на Россию, то мы увидим: пенсионное страхование жизни в нашей стране стремительно развивается. Залогом его популярности в первую очередь служат доступность, эффективность и потребность россиян обеспечить хорошую прибавку к пенсии. Еще одной мотивацией самостоятельно формировать сбережения является продление заморозки накопительной части пенсии до 2024 года. То есть личные счета россиян не пополняются уже в течение 10 лет. Это еще раз подтверждает необходимость каждому из нас заботиться о своем будущем», — отмечает Сергей Перелыгин, президент Ассоциации Страховщиков Жизни.

Почему россияне выбирают добровольное пенсионное страхование, не ограничиваясь обязательным?

● Чтобы сохранить привычный уровень жизни. Страховые накопления обеспечат прибавку к пенсии, и после 60-65 лет не придется резко урезать расходы.

● Чтобы не зависеть от родственников или государства. Традиционная модель — рожать больше двух детей, чтобы гарантировать себе финансовую стабильность на пенсии - отходит в прошлое. Современные люди предпочитают рассчитывать на свой доход и пенсионные фонды.

● Чтобы получать пенсию вне зависимости от стажа. Государство выплачивает страховую пенсию только тем, кто официально отработал минимум 10 лет (а в 2024 году требуемый стаж увеличится уже до 15 лет). Самозанятые и иностранцы могут сами формировать свою пенсию с помощью добровольного пенсионного страхования.

Преимущества добровольного пенсионного страхования

Контролируемые взносы и условия страхования

Можно выбирать срок накоплений, размер и частоту взносов: раз в месяц, раз в квартал или раз в год. Кроме того, можно регулировать и график выплат, определив вариант выплаты накоплений, т.е. человек сам определяет, хочет получить свои деньги одномоментно или в течение нескольких лет.

Гарантия сохранения накоплений

При непредвиденной травме или болезни страховая компания поможет справиться с трудной ситуацией и сохранить накопления. Также существуют дополнительные программы накопительного пенсионного страхования, при которых человек, получив 1 или 2 группу инвалидности, освобождается от взносов и даже получает свои накопления к определенному в договоре сроку.

Наследуемая пенсия

Если с застрахованным человеком что-то случается до того, как он получил все выплаты, деньги не сгорают, а продолжают выплачиваться заранее выбранному наследнику.

Как рассчитать оптимальный размер взноса

Сколько нужно откладывать, чтобы получать достойную пенсию?

Это зависит от двух показателей:

1. индивидуальный доход,

2. коэффициент замещения, т.е. соотношение средней пенсии и средней зарплаты в стране.

По рекомендациям Всемирного банка нормальный коэффициент замещения должен быть 40%. Этот же показатель прописан и в конвенции Международной организации труда.

В России коэффициент замещения составляет 32,5%, и экономисты РАНХиГС утверждают, что до 2024 он не вырастет.

Соответственно, чтобы компенсировать разницу страховыми выплатами, нужно делать взносы минимум по 7-8% от зарплаты в течение 15-25 лет.

10.11

16:29

Как накопить на образование ребенка: карта ВУЗов 2020

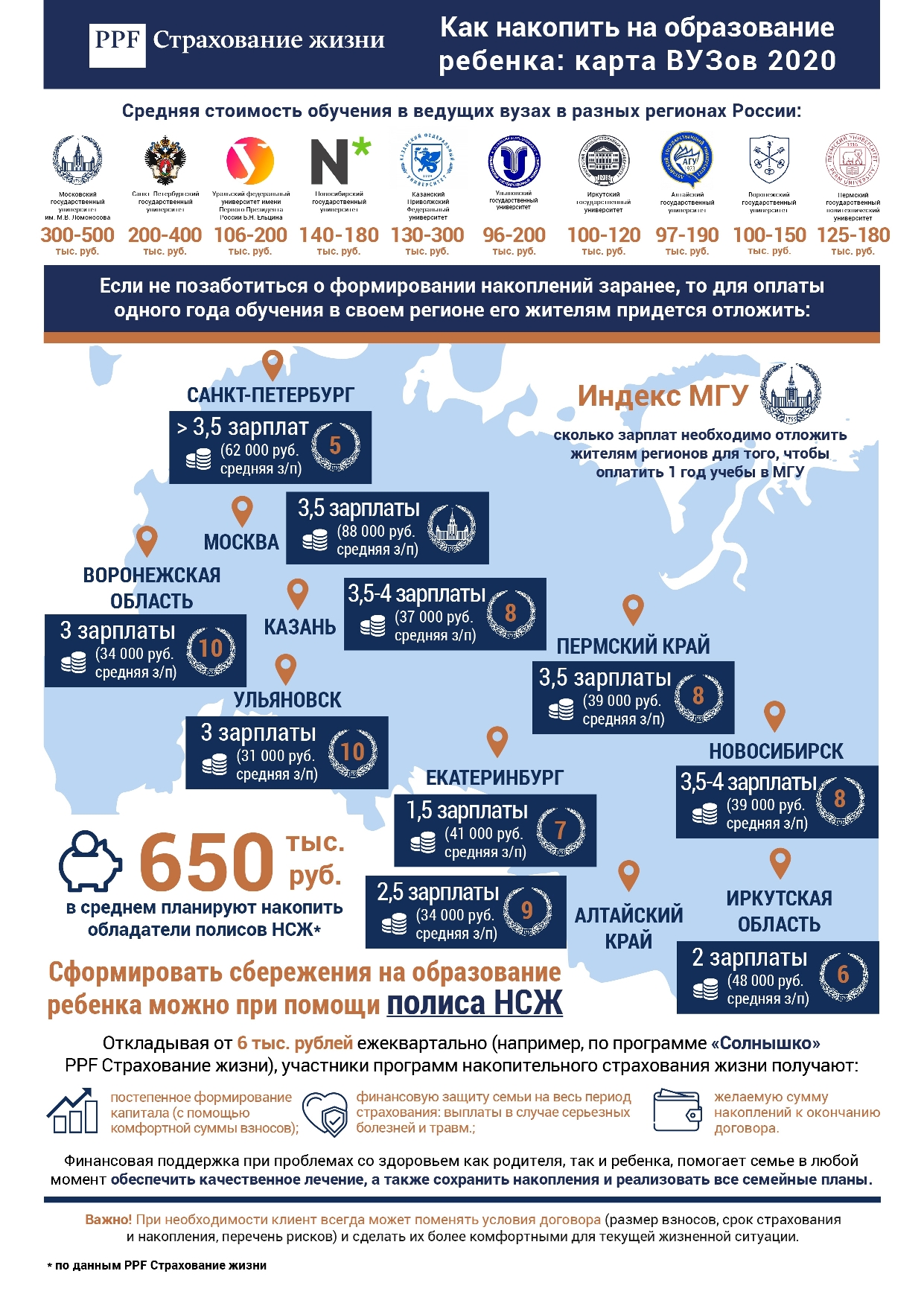

Поступление в ВУЗ – один из самых ответственных этапов в жизни выпускника и его семьи: ведь мало сдать экзамены в школе, выбрать профессию и определиться с учебным заведением, нужно еще и быть готовым к оплате обучения своего ребенка. Однако, по данным НАФИ, сегодня регулярно откладывают на образование (свое или детей) только 14% россиян*. Таким образом, для многих затраты на учебу ребенка в ВУЗе становятся испытанием для семейного бюджета.

Так, если родители мечтают о том, чтобы их ребенок получил диплом МГУ, то без прохождения на бюджет в 2020 году им придется заплатить 300-500 тысяч рублей за год обучения в зависимости от выбранной специальности*.

Конечно, стоимость образования в регионах отличается от столичных вузов, и цены в них более доступны, но с каждым годом и они повышаются: только за 2019 год средний показатель по России вырос на 19% и составил 68,9 тысяч рублей за семестр (или более 130 тыс. в год)*. Чуть дешевле стоит обучение в некоторых городах Центрального федерального округа, например, на оплату одного курса (очное отделение) в Воронежском государственном университете необходимо выделить не менее 100 тыс. рублей* в год. Примерно за такую же сумму можно получить высшее образование в Поволжье: стоимость годового обучения по гуманитарной специальности в Ульяновском государственном университете начинается от 96,7 тыс. рублей*.

Несколько дороже учеба на Урале: например, для того, чтобы начать получать диплом филолога придется заплатить свыше 100 тыс. рублей за год*. Чуть больше (от 125 тыс. рублей за год) обойдётся обучение в Пермском политехническом университете*.

Также немного отличается от средних значений по России и стоимость высшего образования в Сибири: так, за год обучения в Новосибирском государственном университете необходимо заплатить не менее 140 тыс. рублей, а в Иркутском государственном университете – до 135 000 тыс. рублей*. Чуть дешевле в данном регионе образование на Алтае: цены на учебу в Алтайском государственном университете начинаются от 97 тыс. рублей, а начать получать специальность экономиста в данном вузе можно за 107 тыс. рублей в год*.

Самая высокая стоимость образования в престижных ВУЗах регионов в северной столице (обучение в Санкт-Петербургском государственном университете обойдется в 200 – 400 тыс. рублей*) и Татарстане (минимальная стоимость 1 года учебы в Казанском Приволжском федеральном университете - 130 тыс. рублей, максимальная достигает почти 300 тыс. рублей*).

Становится очевидно, что при средней заработной плате в 49 306 рублей в месяц* единовременно или в сжатые сроки собрать необходимую сумму на оплату обучения ребенка смогут далеко не все российские семьи. Например, в Ульяновской и Воронежской областях один год обучения равнозначен трем средним по региону зарплатам, в Москве, Санкт-Петербурге и Пермском крае – трем с половиной, а в Новосибирске и Казани – почти четырем.

Удобным инструментом для формирования накоплений на образование являются программы накопительного страхования жизни. Например, PPF Страхование жизни предлагает полис, который помогает откладывать на будущее ребенка и финансово защищает семью при серьезных проблемах со здоровьем застрахованных. То есть в случае опасных заболеваний и травм ребенка и одного из родителей компания предоставит средства на лечение. Поддержка по полису позволит семье в трудной ситуации сохранить стабильность и к нужному сроку (к совершеннолетию ребенка) достигнуть цели.

Гибкость условий договора (клиент определяет сам и может поменять в любой момент все параметры полиса, включая срок, целевую сумму накоплений и размера взносов) делает такие программы доступными практически для всех категорий населения и помогает формировать сбережения комфортными для семейного бюджета суммами под защитой компании.

Наиболее активно капитал по таким полисам формируют жители Воронежской, Иркутской, Ульяновской областей и Пермского края – в этих регионах спрос на программу «Солнышко» (именно так называется продукт PPF Страхование жизни для накопления на будущее детей) выше, чем в других регионах России.

В среднем клиенты компании планируют накопить 650 тыс. рублей. Если учесть стоимость образования в российских регионах, то получается, что этой суммы будет достаточно для оплаты учебы с первого до последнего семестра.

Штефан Ванчек, директор по продажам PPF Страхование жизни: «Программы накопительного страхования жизни позволяют не просто копить на образование детей, но и иметь эффективную «подушку безопасности», которая в случае непредвиденной ситуации финансово поддержит семью. У родителей, которые являются обладателями таких полисов, не возникает вопросов: как оплатить лечение ребенка при серьезной травме? Где взять деньги на оплату больничного? С нашими программами люди уверены в своем благополучии и завтрашнем дне, они знают, что обязательно достигнут цели, несмотря ни на какие обстоятельства».

*Источник – НАФИ: https://nafi.ru/analytics/rossiyane-stali-chashche-otkladyvat-dengi-na-starost-/

*Источник – сайт Центральной приемной комиссии МГУ им. Ломоносова: http://cpk.msu.ru/legal/prices

*Источник – iz.ru: https://iz.ru/893145/anna-ivushkina/vysshee-tcenoobrazovanie-obuchenie-v-vuzakh-za-god-podorozhalo-na-15-19

*Воронежскй государственный университет – https://www.vsu.ru/ru/university/education/payment.html

*Ульяновский государственный университет - http://abiturient.ulsu.ru/tiles/information/cost/

*Уральский федеральный университет имени Первого Президента России Б.Н. Ельцина – https://urfu.ru/fileadmin/user_upload/urfu.ru/documents/contract_education/docs_2020-2021/Prikaz_507_03_ot_09.06.2020.pdf

https://urfu.ru/fileadmin/user_upload/urfu.ru/documents/contract_education/docs_2020-2021/Prikaz_507_03_ot_09.06.2020.pdf

*Пермский государственный политехнический университет – https://pstu.ru/sveden/paid_edu/

*Новосибирский государственный университет – https://www.nsu.ru/n/education/apply-info/stoimost1/

*Иркутский государственный университет – http://isu.ru/Abitur/ru/2020/bachelor/docs1/stoimost-obuch_bak_2020-.pdf

*Алтайский государственный университет – https://www.asu.ru/files/documents/00022571.pdf

*Санкт-Петербургский государственный университет – https://abiturient.spbu.ru/files/2020/bak/cost_bac_spec_2020.pdf

*Казанский Приволжский Федеральный университет - https://admissions.kpfu.ru/sites/default/files/Priem/421%20%D0%92%D0%9E%20%D0%B8%20%D0%A1%D0%9F%D0%9E.pdf

*Источник – Федеральная служба государственной статистики:

https://www.gks.ru/labor_market_employment_salaries

Так, если родители мечтают о том, чтобы их ребенок получил диплом МГУ, то без прохождения на бюджет в 2020 году им придется заплатить 300-500 тысяч рублей за год обучения в зависимости от выбранной специальности*.

Конечно, стоимость образования в регионах отличается от столичных вузов, и цены в них более доступны, но с каждым годом и они повышаются: только за 2019 год средний показатель по России вырос на 19% и составил 68,9 тысяч рублей за семестр (или более 130 тыс. в год)*. Чуть дешевле стоит обучение в некоторых городах Центрального федерального округа, например, на оплату одного курса (очное отделение) в Воронежском государственном университете необходимо выделить не менее 100 тыс. рублей* в год. Примерно за такую же сумму можно получить высшее образование в Поволжье: стоимость годового обучения по гуманитарной специальности в Ульяновском государственном университете начинается от 96,7 тыс. рублей*.

Несколько дороже учеба на Урале: например, для того, чтобы начать получать диплом филолога придется заплатить свыше 100 тыс. рублей за год*. Чуть больше (от 125 тыс. рублей за год) обойдётся обучение в Пермском политехническом университете*.

Также немного отличается от средних значений по России и стоимость высшего образования в Сибири: так, за год обучения в Новосибирском государственном университете необходимо заплатить не менее 140 тыс. рублей, а в Иркутском государственном университете – до 135 000 тыс. рублей*. Чуть дешевле в данном регионе образование на Алтае: цены на учебу в Алтайском государственном университете начинаются от 97 тыс. рублей, а начать получать специальность экономиста в данном вузе можно за 107 тыс. рублей в год*.

Самая высокая стоимость образования в престижных ВУЗах регионов в северной столице (обучение в Санкт-Петербургском государственном университете обойдется в 200 – 400 тыс. рублей*) и Татарстане (минимальная стоимость 1 года учебы в Казанском Приволжском федеральном университете - 130 тыс. рублей, максимальная достигает почти 300 тыс. рублей*).

Становится очевидно, что при средней заработной плате в 49 306 рублей в месяц* единовременно или в сжатые сроки собрать необходимую сумму на оплату обучения ребенка смогут далеко не все российские семьи. Например, в Ульяновской и Воронежской областях один год обучения равнозначен трем средним по региону зарплатам, в Москве, Санкт-Петербурге и Пермском крае – трем с половиной, а в Новосибирске и Казани – почти четырем.

Удобным инструментом для формирования накоплений на образование являются программы накопительного страхования жизни. Например, PPF Страхование жизни предлагает полис, который помогает откладывать на будущее ребенка и финансово защищает семью при серьезных проблемах со здоровьем застрахованных. То есть в случае опасных заболеваний и травм ребенка и одного из родителей компания предоставит средства на лечение. Поддержка по полису позволит семье в трудной ситуации сохранить стабильность и к нужному сроку (к совершеннолетию ребенка) достигнуть цели.

Гибкость условий договора (клиент определяет сам и может поменять в любой момент все параметры полиса, включая срок, целевую сумму накоплений и размера взносов) делает такие программы доступными практически для всех категорий населения и помогает формировать сбережения комфортными для семейного бюджета суммами под защитой компании.

Наиболее активно капитал по таким полисам формируют жители Воронежской, Иркутской, Ульяновской областей и Пермского края – в этих регионах спрос на программу «Солнышко» (именно так называется продукт PPF Страхование жизни для накопления на будущее детей) выше, чем в других регионах России.

В среднем клиенты компании планируют накопить 650 тыс. рублей. Если учесть стоимость образования в российских регионах, то получается, что этой суммы будет достаточно для оплаты учебы с первого до последнего семестра.

Штефан Ванчек, директор по продажам PPF Страхование жизни: «Программы накопительного страхования жизни позволяют не просто копить на образование детей, но и иметь эффективную «подушку безопасности», которая в случае непредвиденной ситуации финансово поддержит семью. У родителей, которые являются обладателями таких полисов, не возникает вопросов: как оплатить лечение ребенка при серьезной травме? Где взять деньги на оплату больничного? С нашими программами люди уверены в своем благополучии и завтрашнем дне, они знают, что обязательно достигнут цели, несмотря ни на какие обстоятельства».

*Источник – НАФИ: https://nafi.ru/analytics/rossiyane-stali-chashche-otkladyvat-dengi-na-starost-/

*Источник – сайт Центральной приемной комиссии МГУ им. Ломоносова: http://cpk.msu.ru/legal/prices

*Источник – iz.ru: https://iz.ru/893145/anna-ivushkina/vysshee-tcenoobrazovanie-obuchenie-v-vuzakh-za-god-podorozhalo-na-15-19

*Воронежскй государственный университет – https://www.vsu.ru/ru/university/education/payment.html

*Ульяновский государственный университет - http://abiturient.ulsu.ru/tiles/information/cost/

*Уральский федеральный университет имени Первого Президента России Б.Н. Ельцина –

https://urfu.ru/fileadmin/user_upload/urfu.ru/documents/contract_education/docs_2020-2021/Prikaz_507_03_ot_09.06.2020.pdf *Пермский государственный политехнический университет – https://pstu.ru/sveden/paid_edu/

*Новосибирский государственный университет – https://www.nsu.ru/n/education/apply-info/stoimost1/

*Иркутский государственный университет –

http://isu.ru/Abitur/ru/2020/bachelor/docs1/stoimost-obuch_bak_2020-.pdf *Алтайский государственный университет –

https://www.asu.ru/files/documents/00022571.pdf *Санкт-Петербургский государственный университет –

https://abiturient.spbu.ru/files/2020/bak/cost_bac_spec_2020.pdf *Казанский Приволжский Федеральный университет -

https://admissions.kpfu.ru/sites/default/files/Priem/421%20%D0%92%D0%9E%20%D0%B8%20%D0%A1%D0%9F%D0%9E.pdf *Источник – Федеральная служба государственной статистики:

https://www.gks.ru/labor_market_employment_salaries

10.11

14:40

«Розовый октябрь» с PPF Страхование жизни

Уже более 30 лет во второй месяц осени по всему миру проводится масштабная международная акция – «Розовый октябрь». Цель мероприятия – напомнить о важности проблемы женских онкологических заболеваний и необходимости регулярной диагностики своего здоровья.